Aus Anlass der Advents-Blogparade „Oldies but Goldies“ von Heide Liebmann veröffentliche ich diesen Blogartikel vom 12. Dezember 2017 heute ein zweites Mal. Vielleicht freuen sich Soloselbstständige und kleine Unternehmen ja, wenn sie bei ihrer nächsten Steuererklärung die gängigsten Abschreibungsmethoden in einer strukturierten Übersicht zur Hand haben. Hilfreich könnte das insbesondere deshalb sein, weil die Übersicht auch berücksichtigt, dass sich für geringwertige Wirtschaftsgüter, die ab dem 1. Januar 2018 angeschafft wurden, die Wertgrenzen für die Sofortabschreibung und Aufzeichnungspflicht (GWG-Verzeichnis) geändert haben.

Ursprünglich erstellt habe ich das Schaubild vor langer Zeit für die Website www.abschreibung.de. Der Auftrag bestand darin, die gesetzlichen Regelungen zur Abschreibung so zu visualisieren, dass Leser*innen die Ausführungen auf der Website noch besser verstehen und vor allem die inhaltlichen Zusammenhänge vor Augen haben. Während die Schaubildfassung auf der genannten Website zuletzt für die Steuererklärung 2017 relevant war, gilt die Fassung in meinem Blog für Steuererklärungen ab 2018.

Gesetzliche Grundlagen des Schaubildes

Die wichtigsten gesetzlichen Grundlagen zur Abschreibung sind in folgenden Vorschriften des Einkommensteuergesetzes (EStG) zu finden:

- Um die Möglichkeit der Sofortabschreibung geringwertiger Wirtschaftsgüter geht es in § 6 Abs. 2 EStG.

- Die Pool-Abschreibung (Sammelposten) wird in § 6 Abs. 2a EStG geregelt.

- Informationen zur linearen Abschreibung finden sich in § 7 EStG und

- solche zu Sonderabschreibungen für kleine und mittlere Unternehmen in § 7g Abs. 5 und 6 EStG.

Verständlich erklärt werden die Inhalte auf der Website www.abschreibung.de unter der Überschrift Abschreibungsmethoden. Ich möchte mich hier deshalb auf die Neuregelungen beschränken, die für Anschaffungen ab dem. 1. Januar 2018 gelten.

Neuregelungen für Anschaffungen ab dem 1. Januar 2018

- Geringwertig sind Wirtschaftsgüter bis zu einem Wert von 800 Euro netto (bisher: 410 Euro).

- Wirtschaftsgüter bis 250 Euro netto (bisher: 150 Euro) können wie Verbrauchsgüter als Betriebsausgabe abgezogen werden.

- Bei geringwertigen Wirtschaftsgütern mit einem Wert zwischen 250,01 Euro und 800 Euro netto (bisher: zwischen 150,01 und 410 Euro) besteht ein Wahlrecht zwischen Sofort- und Pool-Abschreibung.

- Ein GWG-Verzeichnis muss erst für Wirtschaftsgüter ab 250,01 Euro netto (bisher: 150,01 Euro) geführt werden, sofern die Wahl auf die Sofortabschreibung fällt.

- Die Pool-Abschreibung ist auch für Wirtschaftsgüter zwischen 801 Euro und 1.000 Euro netto (bisher: zwischen 410,01 und 1.000 Euro) möglich, die bis auf die Wertobergrenze alle Voraussetzungen eines geringwertigen Wirtschaftsguts erfüllen.

Dass die neuen Wertgrenzen erst für Anschaffungen ab dem 1. Januar 2018 gelten, lässt sich § 52 Abs. 12 Satz 3, 4 und 6 EStG entnehmen. Dabei sei der Vollständigkeit halber ergänzt, dass es nicht nur um angeschaffte Wirtschaftsgüter geht, sondern auch um Wirtschaftsgüter, die hergestellt oder in das Betriebsvermögen eingelegt werden.

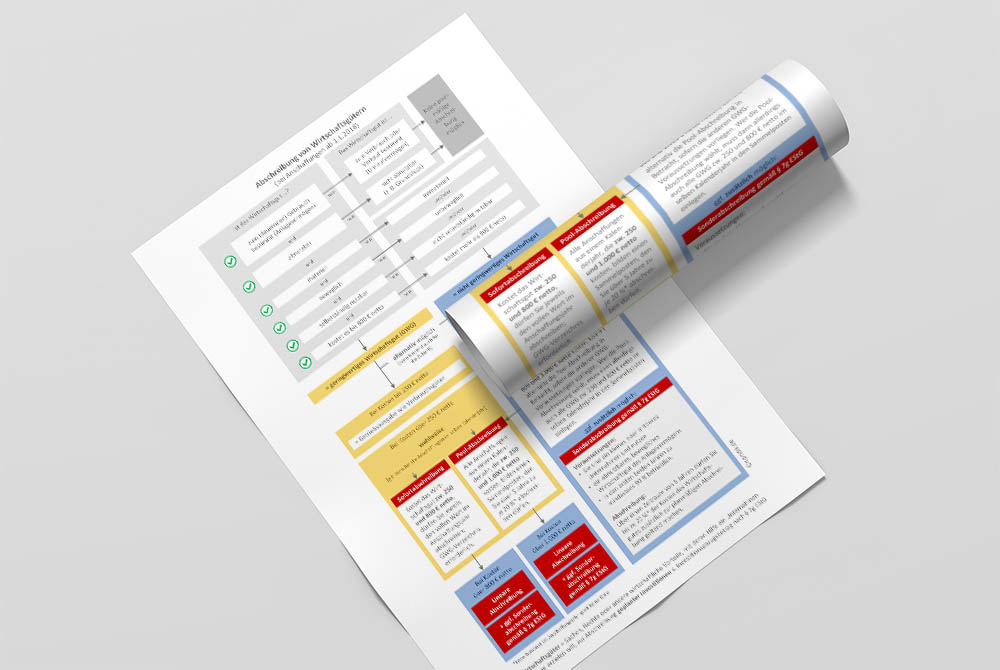

Das Schaubild zur Abschreibung

Bitte beachten Sie auch die Erläuterung unter dem Schaubild.

")

Kurz zur Erläuterung und Orientierung: Das Schaubild beginnt (im grauen Bereich) mit der Prüfung, ob ein geringwertiges Wirtschaftsgut vorliegt. So entscheidet sich, welche Abschreibungsarten in Betracht kommen. Weist das Wirtschaftsgut alle Eigenschaften auf, die im Schaubild mit einem grünen Häkchen versehen sind, handelt es sich um ein geringwertiges Wirtschaftsgut. Dieses kann alternativ zur linearen Abschreibung auch sofort in voller Höhe abgeschrieben oder in einen Sammelposten eingelegt werden (gelber Bereich). Voraussetzung ist, dass die Kosten des Wirtschaftsgutes in einem bestimmten Rahmen liegen.

Ist das Wirtschaftsgut nicht geringwertig oder ist der Kostenrahmen überschritten, gelten zwingend die Regeln der linearen Abschreibung (blauer Bereich) – bis auf eine Ausnahme: Für Wirtschaftsgüter, die nur deshalb nicht geringwertig sind, weil sie mehr als 800 Euro gekostet haben, gibt es alternativ die Möglichkeit der Pool-Abschreibung, sofern die Kosten bei höchstens 1.000 Euro liegen. Die Entscheidung für die Pool-Abschreibung gilt immer für alle geringwertigen Wirtschaftsgüter, die in einem Kalenderjahr angeschafft werden (vgl. § 6 Abs. 2a Satz 5 EStG). Man kann also nicht bei dem einen GWG die Sofortabschreibung wählen und beim anderen die Pool-Abschreibung.

Ergänzend zur linearen Abschreibung kommen für kleine und mittlere Unternehmen Sonderabschreibungen nach § 7g EStG in Betracht.